O que sobe tem que descer. Essa verdade newtoniana sobre a força da gravidade aplicada a objetos costuma ser usada também nos mercados financeiros. Após um longo período de altas, as pessoas assumem que os mercados vão cair. É aqui que a metáfora da gravidade perde força, porque depois de uma fase de queda, as pessoas assumem que os mercados vão subir. Os mercados frequentemente parecem perseguir uma mídia ilusória. Vemos esse argumento ser usado no mundo dos spreads de crédito em títulos corporativos de alto rendimento (high yield) e em títulos corporativos em geral. Vale lembrar que o spread de crédito é a diferença de rendimento entre um título corporativo e um título público correspondente a prazo similar. Essencialmente, é a liquidação que o mercado exige pelo risco de investir no título corporativo.

“Os spreads estão apertados”, diz o refrão, “então precisam se ampliar”. Bem, como um relógio quebrado que acerta a hora duas vezes ao dia, isso será verdade eventualmente. Com os spreads de alto rendimento entre os 5% mais apertados das leituras dos últimos 25 anos, as leis da probabilidade indicam que eles têm mais espaço para se ampliar do que para se estreitar ainda mais. Mas muitas vezes os spreads podem permanecer em uma faixa por longos períodos. Isso fica evidente na Figura 1, que mostra os spreads de alto rendimento nos últimos 25 anos.

Figura 1: Spreads de alto rendimento podem permanecer lateralizados por um tempo (pontos base)

Fonte: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, spread mostrado é Govt Option-Adjusted Spread (OAS), 30 de setembro de 2000 a 30 de setembro de 2025. Um ponto base equivale a 1/100 de um ponto percentual. 1 pb = 0,01%, 100 pb = 1%. Desempenho passado não prevê retornos futuros.

O que chama atenção nos gráficos acima é que os spreads precisam de um acontecimento para se abrirem de forma significativa. Dá para ver a bolha do pontocom em 2001, a Crise Financeira Global de 2008, a crise da Zona do Euro/taper tantrum em 2012, a crise de energia de 2015, a pandemia de Covid em 2020 e o surto inflacionário de 2022 que provocou um rápido aumento das taxas de juros. Ironicamente, todo o alarme em torno das tarifas do Liberation Day parece um pouco mais que um ruído no gráfico.

Poderíamos estar em um período parecido com meados dos anos 2000 ou com o fim dos anos 2010, em que os spreads ficam estacionados em níveis baixos? Há várias razões pelas quais acreditamos que os spreads podem continuar relativamente apertados.

1. A economia global está em boa forma

Ainda pode haver efeitos defasados das tarifas, mas até agora a economia global tem se sustentado. Os números mais fracos das folhas de pagamento não agrícolas nos EUA podem ser explicados pelas mudanças na dinâmica do mercado de trabalho americano devido ao maior controle migratório. A economia pode estar gerando menos vagas, mas há poucas evidências de aumento nas demissões, com os pedidos iniciais semanais de seguro-desemprego permanecendo estabilizados.

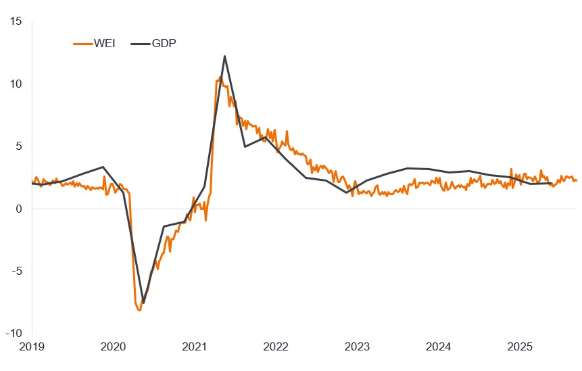

Na verdade, olhamos para os dados de alta frequência — aqueles reportados diariamente ou semanalmente, que fornecem um retrato imediato da economia — o cenário continua positivo. O Weekly Economic Index dos EUA, compilado para o Federal Reserve Bank de Dallas com base em dez componentes desse tipo, tem até se fortalecido desde um período de calmaria no verão. O índice é ajustado para refletir o crescimento do PIB real em quatro trimestres percentuais, instalado como indicador da força atual da economia. Com cortes de impostos ambientais economizando US$ 3.700 para o imposto médio americano em 2026, e tratamento tributário favorável para depreciação de investimentos corporativos, o palco pode estar montado para um crescimento ainda maior à medida que o estímulo fiscal se materialize.

Figura 2: Índice Econômico Semanal, 2019 até o presente (%)

Fonte: LSEG Datastream, Weekly Economic Index, crescimento anual do PIB real (média móvel de quatro trimestres com base nas divulgações do Bureau of Economic Analysis). Lewis, Daniel J., Mertens, Karel, e Stock, James H., Índice Econômico Semanal, https://dallasfed.org/research/wei.

O cenário é semelhante ao da Europa. O HCOB Flash Eurozone Composite PMI Output Index subiu para 51,2, atingindo o máximo de 16 meses. Esse índice agrega resultados de pesquisas com gerentes de compras dos setores de serviços e produção, sendo que qualquer leitura acima de 50 indica expansão. Com os gastos em infraestrutura da Alemanha e o aumento dos investimentos em defesa na Europa, isso deve oferecer suporte adicional à economia.

Diante desse panorama de fundo, os lucros corporativos têm sido fortes. Nos EUA, com a maioria das empresas já tendo divulgado seus resultados do 2º trimestre de 2025, os lucros do S&P 500 subiram 13,4% em relação ao mesmo período de 2024. No índice Russell 2000, de small caps, os lucros no mesmo intervalo saltaram impressionantes 67%, impulsionados por tecnologia, saúde e finanças, com energia sendo um fator negativo. Na Europa, o crescimento dos lucros foi menos expressivo, mas ainda assim avançou 3,9% ano contra ano no 2º trimestre para o .

A resiliência dos lucros implica que os níveis de alavancagem bruta (dívida total dividida pelos lucros) estão em cerca de 3,7x para os mercados de alto rendimento dos EUA e da Europa, abaixo da média dos últimos 10 anos.

2. Cortes de juros tendem a ser positivos para alto rendimento

Fundamentos corporativos sólidos e um ambiente de orientação positiva na curva de juros podem ser uma combinação econômica para títulos de alto rendimento. Esses títulos costumam ter vencimentos mais curtos (menos de cinco anos), então seus rendimentos tendem a reagir ao que acontece no trecho curto da curva.

Com o Federal Reserve afirmando que está em trajetória de cortes de juros, os retornos fixos se tornam relativamente mais atrativos e os ativos de impostos flutuantes menos interessantes. Os spreads podem estar apertados, mas se as condições corporativas permanecerem robustas e as taxas sobre caixas e títulos públicos de curto prazo caírem, fica mais fácil entender porque o mercado está buscando os rendimentos mais altos dos títulos de alto rendimento e aceitando maior risco de crédito. Um prêmio adicional de 2,5% a 3% acima dos rendimentos de títulos públicos (desde que se evitem inadimplências) tem seu apelo.

Além disso, vivemos um alinhamento interessante nos mercados. Os rendimentos dos títulos soberanos estão relativamente altos em comparação com os últimos 15 anos. Isso significa que uma parcela maior do rendimento de um título de alto rendimento vem do componente soberano. Além disso, a função de acontecimento do Fed (sua disposição de reagir a dados econômicos negativos) é mais favorável. Se os dados forem fracos (como números decepcionantes de emprego), isso deverá levar a cortes de juros e queda nos rendimentos dos títulos do Tesouro. Nesse cenário, os spreads podem se ampliar, mas o efeito negativo de preço seria amortecido pela queda nos rendimentos dos Treasuries — de forma que o investidor de alto rendimento pode não sair perdendo, e ainda embolsar o rendimento (assumindo ausência de inadimplência).

3. Esqueça relativo torna o alto rendimento mais atraente

Um grande suporte para o alto rendimento são os fatores técnicos de mercado (oferta e demanda). O mundo está inundado de emissões de títulos soberanos, mas há relativamente poucas empresas emitindo no mercado de títulos corporativos de alto rendimento. Com investidores buscando retorno, os fluxos para essa classe de ativos são fortes, impulsionados ainda pelo reinvestimento de cupons e amortizações de títulos existentes. Isso ajuda a explicar a especificação dos spreads, já que muitas emissões são sobresubscritas. Setembro costuma ser o maior mês do ano em volume de emissões, e setembro de 2025 foi, na verdade, o terceiro mais forte já registrado para emissões de high yield dos EUA (US$ 57 bilhões) — e ainda assim os spreads se estreitaram, evidenciando o nível de demanda.

4. Mudanças de rating fazem com que os spreads talvez nem estejam tão apertados assim

Os índices de alto rendimento, em média, estão com qualidade melhor do que em ciclos de crédito anteriores, ou seja, hoje há uma maior proporção de títulos BB e menos títulos CCC de menor qualidade. Portanto, é injusto comparar os níveis atuais de spread com os “mínimos históricos” sem esse ajuste.

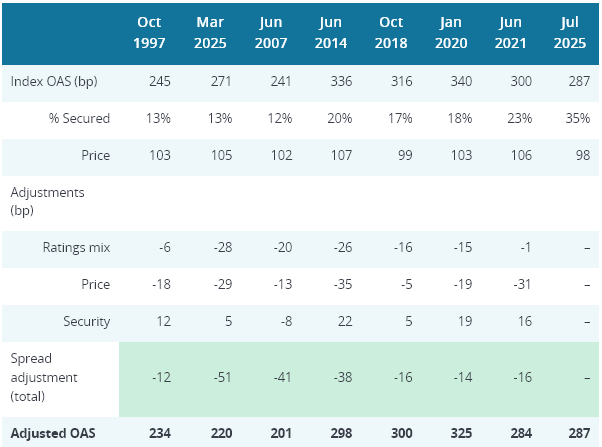

O Morgan Stanley analisou o mercado de high yield dos EUA e ajustou os spreads levando em conta a composição de ratings e o preço (muitos bonds hoje estão abaixo do valor de face e tendem a convergir para 100 conforme se aproxima do vencimento). A conclusão foi que, se o índice tivesse o formato que tem hoje, os spreads mínimos do passado seriam ainda mais baixos. Em 30 de setembro de 2025, o spread médio do mercado de high yield nos EUA era de 280 bps — ainda bem acima dos pisos vistos nos anos 1990 e meados dos anos 2010.

Figura 3: Os spreads atuais parecem menos apertados após ajustar pela composição do índice

Fonte: Morgan Stanley Research, ICE BofA, julho de 2025. OAS = spread ajustado por opção. Não há garantia de que tendências passadas continuarão ou de que alterações serão realizadas.

O que poderia atrapalhar os spreads?

Seria negligente não considerar os riscos potenciais que poderiam fazer os spreads se ampliarem. No curto prazo, pode haver algum nervosismo em torno de uma eventual paralisação do governo dos EUA. O roteiro costuma ser semelhante a cada episódio: os legisladores não chegam a um acordo, mas eventualmente se recuperam. A imprevisibilidade do presidente Trump torna isso mais difícil de antecipar, mas é provável que o Executivo ou o Congresso queiram ficar impopulares por muito tempo. A suspensão temporária da divulgação de dados econômicos talvez seja uma grande fonte de ansiedade.

Os programas de recompra de ações tendem a desacelerar durante a temporada de resultados trimestrais. Isso pode gerar alguma pressão técnica negativa nas bolsas no início de outubro. High yield e ações costumam ser mais correlacionadas, então os spreads podem se abrir moderadamente — mas isso pode representar uma oportunidade de compra.

Talvez o maior risco fosse algum dado econômico chocante que sinalizasse uma recessão (improvável, dado o cenário descrito anteriormente) ou uma atualização da inflação. A inflação mais alta não é necessariamente ruim para o crédito se for repassada para receita e lucro, mas o recebimento de que o Fed ou outros bancos centrais voltem a aumentar os juros seria negativo.

Resumo

Resumindo, os spreads podem estar apertados, mas refletem a demanda dos investidores por rendimento e a expectativa de que a economia e as condições corporativas devam permanecer benignas no curto prazo. Além disso, os spreads comprimidos podem criar um efeito de retroalimentação positiva, já que se torna mais barato para as empresas captarem recursos ou refinanciarem dívidas. O perigo é quando a complacência se instala — mas acreditamos que ainda estamos longe desse ponto.

0 responses on "Títulos de alto rendimento: Spreads de crédito apertados podem continuar?"