Na semana passada, dia 10 de março, vimos a quebra do Banco do Vale do Silício (SVB) e toda a repercussão negativa que isso gerou no mercado.

O SVB era considerado o 16º maior banco americano, ou seja, não era um banco pequeno. Lembrando que, em 2008, o Irmãos Lehman era o 4º maior banco americano quando quebrou.

Mesmo não ficando entre os top 5, a quebra gerou uma grande suspeita de contaminação no sistema financeiro americano e mundial.

Outros bancos, como o Banco de Assinatura e Silvergatesofrer a sofrer saques e teve dificuldades de honrar seus compromissos.

Foi então que, dia 13 de março, o banco central americano anunciou uma linha de empréstimo de US$ 25 bilhões para os bancos com lastro nos títulos “hold-to-maturity”.

O que é isso?

Antes de seguir com a história, deixe-me explicar esse item que merece toda a nossa atenção.

Patrimônio do banco

O patrimônio dos bancos é geralmente investido nos títulos mais seguros da economia, que são os títulos públicos.

Esses investimentos são divididos em duas classes.

(I a primeira classe são os títulos que podem ser vendidos a qualquer momento para honrar necessidades de curto prazo. Esses títulos devem ser sempre marcados no mercado.

(ii) A segunda classe são títulos que ficam reservados para compor o capital mínimo do banco e não serão vendidos, apenas carregados a vencimento. Esses títulos, de acordo com as regras mundiais, não precisam ser marcados no mercado e podem ser marcados “na curva”. Nós seguimos essa marcação na curva de “hold-to-maturity” (segurar até o vencimento).

Se você já me conhece há algum tempo, sabe que eu dediquei toda a minha carreira a explicar a marcação a mercado dos títulos para o pequeno investidor.

marcação a mercado

Resumindo um assunto complexo, os títulos prefixados valem sempre R$ 1.000 no vencimento. Para saber quanto o título vale hoje, eu tenho que trazer esses mil a valor presentes pela taxa de mercado.

Vamos supor que a taxa de 10 anos atual de um prefixado seja 10%. Então, esse título vai valer:

R$ 1.000 em um título prefixado de 10 anos a uma taxa de 10% aa valeria R$ 385,54

Mas sabemos como taxas de mercado mudam o tempo todo por mudanças no cenário econômico.

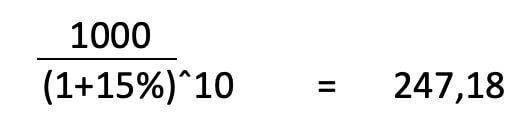

Caso a taxa de mercado suba para 15% porque a tribo subiu, por exemplo, o novo valor de mercado desse título seria:

R$ 1.000 em um título prefixado de 10 anos a uma taxa de 15% aa valeria R$ 247,18

Ou seja, teríamos uma queda de 35,8% no preço do papel.

Se eu fosse um banco e tivesse esses títulos de 10 anos compondo o meu patrimônio, eu perderia 35% do meu patrimônio caso esse pedaço esteja sendo marcado no mercado.

No entanto, se eu tivesse esses títulos separados, como “hold-to-maturity”, eu não precisaria mostrar aos acionistas nenhuma alteração de patrimônio. Afinal, como eu vou levar os títulos até o vencimento, eu posso garantir para o meu acionista que eu terei esses R$ 1.000 lá na frente.

Voltando para o caso do SVB!

No caso do SVB, 80% dos seus depósitos eram de empresas de crescimento do Vale do Silício. Essas empresas apostam muito em crescimento e por isso permaneceram bem alavancadas.

O que provocou a falência do SVB?

O aumento das taxas de juros americanos fez com que essas empresas resgatassem o dinheiro depositado para fazer frente às suas necessidades.

Com o aumento dos saqueso banco teve que vender a mercado US$ 21 bilhões em títulos e muitos deles estavam antes classificados como “hold-to-maturity”, a preços de curva muito mais altos do que eles podiam vender.

O prejuízo do SVB com as vendas foi de US$ 1,8 bilhão, gerando preocupações com a sua liquidez e a liquidação do banco pelo Federal Reserve (Fed, o banco central dos Estados Unidos).

Como outros bancos também estavam ansiosos para sofrer saques, como eu contei no início do artigo, o Fed anunciou um programa de emergência (de US$ 25 bilhões) para que esses bancos pudessem pegar empréstimos sem ter que vender seus títulos alocados em “hold-to-maturity” e, portanto, sem precisar reconhecer prejuízos no balanço.

Chega de introdução…

Crise do Credit Suisse

Hoje acordamos com uma nova notícia ruim. O Saudi National Bank, principal acionista do Credit Suisse (SEIS:)o banco suíço que estava com sérios problemas financeiros, anunciou que não vai mais aportar capital para salvar o banco.

Essa notícia fez com que a cotação das ações do CS caísse 10% na abertura e voltou a se preocupar com o mercado financeiro como um todo sobre o risco sistêmico.

Lembrando que o CS é um dos principais bancos europeus e com muita atuação em todo o mundo.

O Dow Jones reportou que o Banco Central Europeu (BCE) estava ligando para os bancos europeus e qual seria a exposição deles ao Credit Suisse.

Logo depois, a Bloomberg relatou que o Fed também estava falando com os bancos americanos para entender o tamanho da exposição.

Nisso, a cotação do CS na bolsa já caiu 30%.

O Financial Times publicou que o Banco Nacional da Suíça (SNB) estava esperando bastante para dar uma declaração de apoio ao CSassim como a Finma (órgão regulador dos bancos suíços).

No final da tarde, de fato essas instituições deram suas declarações de apoiodizendo que, caso necessário, proveiam farinha.

Parece ruim? Calma, ainda tem mais…

Consequências

O grande problema de todo esse caos no setor financeiro mundial é que as taxas de juros subiram.

Então poderia ser bem fácil resolver isso, apenas tolerante novamente as taxas de juros, não é mesmo?

Infelizmente, não.

As taxas subiram muito porque os dados de biológicos americana aqueceram bastante.

O mercado esperava que, com o Fed levando sua para 5% ao ano, o problema da sobrevivência seria resolvidoe espera, inclusive, começar a pensar em um futuro ciclo de queda.

Que maravilha seria! Bolsas voltando a subir, empresas alegremente despesas com juros, crescimento econômico…

Mas, para colocar água no chopp mundial, tivemos a divulgação dos dados de patos americanos () na terça-feira, 14.

Infelizmente, o que estamos vendo, mesmo com juros a 5% ao ano, é uma reaceleração dos núcleos de sobreviventes (ESSENCIAL).

Além dos núcleos acelerando, os dados de serviços (que são mais inerciais e menos voláteis) não demonstraram nenhum sinal de resfriamento. Apenas os bens estão caindo, mas são itens bem mais voláteis e não tão dependentes da política monetária.

Se correr o bicho pega, se ficar o bicho vem…

Cenário econômico atual

O cenário atual é um dos mais desafiadores que eu já presenciei. Por um lado, o Fed deveria subir juros para controlar a sobrevivência de serviços. Caso isso não ocorreu, ocorreu ter problemas maiores de indígenas.

Por outro lado, o aumento das taxas de juros depois de um período muito longo de juro zero pode causar uma grande instabilidade sem sistema financeiro.

Semana que vem, teremos reunião do Fed para a decisão de taxa de juros.

O mercado estava precificando alguma chance de acelerar o passo de 25 para 50 pontos base, entretanto, as coisas mudaram depois de ontem. O mercado já está precificando alguma chance de não subir nada.

Só te digo uma coisa: eu não queria ser o Fed neste momento.

E minha carteira de investimentos?

Como eu venho dizendo para vocês há um tempo, agora não é hora de ser herói.

Mantenha-se em ativos de boas empresas, ou de baixo risco, ou de enorme assimetria.

Investir errado nestas horas pode te creme um bom pedaço do seu patrimônio.

Um abraço.

0 responses on "SVB e Credit Suisse: A nova crise do subprime?"