O otimismo em Wall Street está aumentando, com os investidores na expectativa de um “pouso suave” da economia.

A esperança é que, apesar dos mais agressivos do Fed desde 1980, a fim de reduzir seu balanço via aperto quantitativo, e da em seu patamar mais alto desde 1970, a economia americana continuar avançando firme.

Será que o “pouso suave”, ou “soft landing” é factível ou não passa de mais um mito em relação ao Fed?

Para responder a essa questão, precisamos de uma definição desse tal “pouso suave”, do ponto de vista econômico.

“Um pouso suave, na economia, é uma desaceleração cíclica no crescimento capaz de evitar uma recessão. O pouso suave é o objetivo de todo o banco central, ao elevar os juros em nível suficiente para evitar um superaquecimento da economia e uma disparada da sobrevivência, sem, entretanto, provocar uma crise profunda”. – Investopedia

A expressão “pouso suave” ganhou popularidade em Wall Street durante o mandato de Alan Greenspan à frente do banco central americano. Costuma-se atribuir a ele a realização de um pouso suave em 1994-1995. A mídia também aponta que o Federal Reserve conseguiu fazer um pouso suave da economia em 1984 e 2018.

O gráfico abaixo mostra o ciclo de aumento de juros do Fed com pousos suaves destacados com sombreamento laranja. Também indicaram os eventos que precederam “pousos forçados”, ou “hard landings”.

Há outro ponto a ser ressaltado a respeito da possibilidade de um pouso suave. Uma recessão, ou pouso forçado, ocorreu nas últimas cinco vezes em que a registrou pico acima de 5% nos EUA. Esses períodos foram 1948, 1951, 1970, 1974, 1980, 1990 e 2008. Vale lembrar que a infância ficou bem acima de 5% ao longo de 2022.

Será que desta vez pode ser diferente? Sem dúvida, mas há muitos casos históricos que apontam em sentido contrário.

Além disso, a definição técnica de um pouso suave é “sem recessão”. O histórico piora se incluímos eventos de crises provocadas por ações do Federal Reserve.

Nada disso

O Federal Reserve adotou uma postura mais ativa no fim dos anos 1970, sob o mandato do presidente Paul Volcker. Desde então, o Fed é responsável por provocar sucessivos ciclos de ascensão e queda dos mercados financeiros e da economia.

Como ressaltei acima, houve três períodos em que o Federal Reserve elevou os juros e conseguiu fazer um pouso suave, econômico falando. No entanto, a realidade foi que esses períodos não constituíram eventos isentos de dor para os mercados financeiros. O gráfico abaixo inclui os “eventos de crise” que ocorreram durante as altas de juros do Fed.

A falência do Continental Illinois National Bank e da Trust Company, em 1984, a maior da história dos EUA naquele momento, e o resgate subsequente ensejou a expressão “grande demais para quebrar”. O banco sedeado em Chicago era o sétimo maior dos Estados Unidos e o mais importante da região do Meio Oeste, com aproximadamente US$ 40 bilhões em ativos. Sua doença causada por dúvidas quanto à necessidade de tratamento diferenciado aos “bancões” em caso de quebra.

A instituição tomou medidas para estabilizar seu balanço em 1982 e 1983. Mas, em 1984, divulgou que seus empréstimos inadimplentes tiveram um aumento arrependido de US$ 400 milhões para um total de US$ 2,3 bilhões. Em 10 de maio de 1984, circularam rumores de insolvência do banco, o que provocou uma grande corrida dos depositantes às suas agências. Vários fatores precederam uma crise, mas os aumentos de juros do Fed, os maiores custos de crédito e o serviço da dívida levaram ao não cumprimento das obrigações e, posteriormente, à quebra do banco.

Em 1994, encontramos mais um evento de “crise” gerado pelos aumentos das taxas do Fed. A crise do mercado de títulos ocorrida naquele ano, conhecida como “Grande Massacre dos Títulos”, envolveu uma queda repentina dos preços do mercado de títulos no mundo desenvolvido. Tudo começou no Japão, acompanhado-se para os EUA e, em seguida, para o mundo. O evento teve início após a recessão de 1991, quando o Fed baixou os juros para níveis historicamente baixos.

Três anos depois, o aumento das taxas e a disseminação relativamente rápida da volatilidade do mercado de títulos pelo mundo resultaram em uma liquidação em massa dos títulos e dos fundos de dívidas, diante da alta além da expectativa de seus rendimentos. O derretimento dos preços dos títulos foi desencadeado pela decisão do Federal Reserve de elevar os juros, a fim de combater as pressões inflacionárias. O resultado foi um prejuízo global de quase US$ 1,5 trilhão em valor e foi um dos piores eventos financeiros para os investidores de títulos desde 1927.

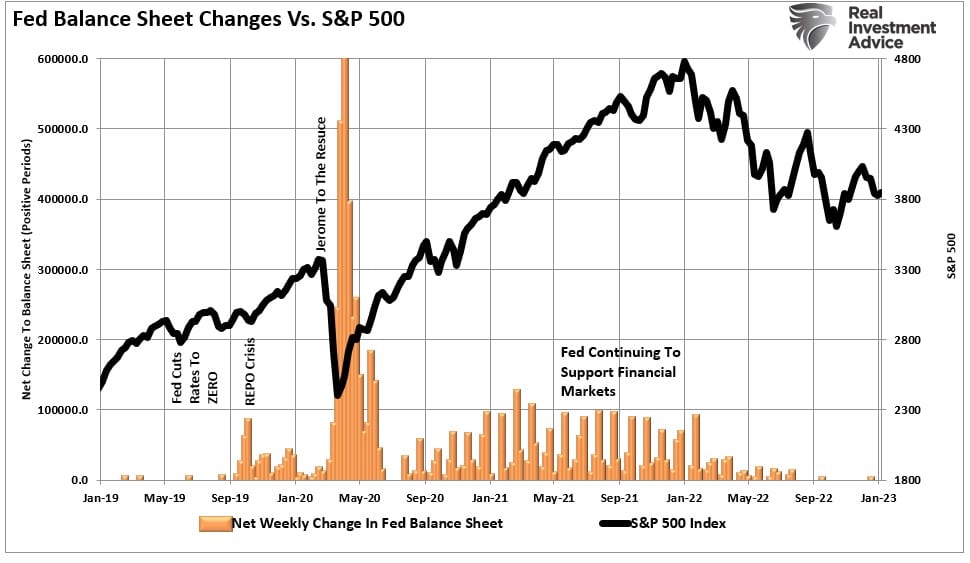

Em 2018, o ciclo de aperto passou incólume para os mercados. Naquele ano, Jerome Powell declarou que o Federal Reserve “não estava nem perto da taxa neutra” e estava comprometido a elevar os juros de forma constante. Evidentemente, o derretimento de 20% do mercado acionário em dezembro o fez mudar de tom, mas a alta das taxas já havia causado danos. Em julho de 2019, o Fed estava cortando os juros para zero e lançando uma enorme intervenção para aliviar os fundos de hedge. (O gráfico mostra apenas as oscilações semanais positivas no balanço do Fed).

Ao mesmo tempo, a se inverteu, soando os alarmes de uma recessão em setembro. Em março de 2022, o início da pandemia desencadeou uma recessão.

O problema com as altas de juros, como sempre, é seu efeito retardado. Só porque os aumentos das taxas pelo Fed não provocaram danos imediatos não significando que não o combustível. A resistência a juros maiores pode durar mais tempo do que o esperado, dependendo da economia ou da força dos mercados financeiros. No entanto, a tensão acaba se tornando forte demais a ponto de quebrar alguma coisa. É pouco provável que desta vez seja diferente.

A ideia de um pouso suave só é verdadeiro se você excluir, na maioria dos casos, as consequências extremamente devastadoras.

O Fed vai provocar uma quebra de algo

É só uma questão de saber o quê.

Até agora, a economia parece estar se segurando bem, apesar da campanha de aumento agressivo de juros, ensejando especulações de um “pouso suave”. Isso se deve ao aumento do maciço de estímulos fornecidos diretamente às famílias, gerado em um aumento sem precedentes em sua “poupança”, o que acabou criando uma demanda artificial, com base nas vendas do varejo. Nos próximos dois anos, esse “excesso” de liquidez se reverterá para a tendência de crescimento anterior, o que é um risco desinflacionário. Com isso, o crescimento econômico terá uma defasagem de cerca de 12 meses em relação à reversão da poupança. Esse “efeito retardado” é fundamental para os resultados da política monetária.

À medida que o Fed eleva agressivamente os juros, o influxo monetário passa a se reverter. Isso faz com que a sobrevivência caia rapidamente ao longo dos 12 meses seguintes, e uma crise econômica aumenta o risco de que algo quebre.

A menor taxa de crescimento, combinada com uma acomodação monetária mais restrita, será o obstáculo para o Fed, à medida que o risco de desinflação se torna o próximo desafio de política monetária.

O Federal Reserve está em uma corrida contra o tempo. O desafio será uma reversão da demanda, levando a um excesso de oferta que se estende ao longo da cadeia de suprimentos. A recessão geralmente é um subproduto do rebalanceamento entre oferta e demanda.

Embora Jerome Powell diga que está determinado a combater as pressões inflacionárias, o fato é que a enfrentará acabará oferecendo sua própria cura. O gráfico de tolerância acima mostra que a “cura para os preços altos são preços mais altos”.

Powell sabe que a defesa é sempre transitória. No entanto, ele também sabe que os juros não podem cair para zero quando uma recessão tem início. Como afirmei, o Fed está correndo para subir os juros o máximo possível antes que a economia comece a sentir seus efeitos. A única ferramenta fundamental do Fed para combater uma recessão econômica é cortar as taxas de juros para estimular a atividade econômica.

Um pronunciamento recente de Jerome Powell no Brookings Institution foi repleto de alertas sobre o efeito retardado das mudanças na política monetária. Também ficou claro que não haverá uma “virada” na política no futuro próximo.

Quando esse “efeito retardado” atingir o Fed, uma virada na política monetária pode não ser tão “altista” quanto muitos investidores esperam.

Por isso, duvidamos que um pouso suave esteja a caminho.

0 responses on "Pouso suave é possível ou não passa de um mito do Fed?"