Os investidores mais otimistas continuam enfrentando o Fed, na esperança de que haja uma mudança na dos EUA capaz de retomar o último “bull market”, que durou 12 anos. Mas, há mais de uma década, o mantra “não brigue com o Fed” é uma espécie de “chamado às armas” desses investidores.

“Com políticas de jurar zero e mais campanha agressiva de que se tem notícia, os investidores alçaram os mercados financeiros a alturas mantiveram vistas na história da humanidade. Mesmo assim, apesar dos registros de avaliações, da pandemia, dos alertas e das pressões inflacionárias, os espíritos animais foram alimentados por uma fé indisfarçável no Federal Reserve.

Evidentemente, trata-se apenas de um reflexo da crescente desilusão dos investidores que se aferram a dados que de alguma forma respaldam a noção de que desta vez será diferente.”

Não é de surpreender que, diante das enormes pressões impostas que provocam uma desconexão entre a dinâmica do mercado e realidade econômica e dos fundamentos, os investidores otimistas não tiveram esforço para buscar uma razão que justificasse os preços cada vez mais altos dos ativos. Como bem explicou David Einhorn:

“Os otimistas afirmam que as métricas tradicionais de avaliação não mais se aplicam a ações determinadas. Quem está comprado tem a confiança de que todos os outros investidores dessas ações compreendem tal dinâmica e não vão vender o papel. Como os titulares relutam em vender, as ações só podem subir, aparentemente até o infinito e além. Já vimos isso antes”.

Evidentemente, em vista dos 43 trilhões em resgates e das intervenções do , não me causa espanto que os investidores mais otimistas joguem às favas a cautela.

Tampouco me surpreende que as ações tenham ficado sob pressão, quando o Fed começou a subir os agressivamente e o processo de redução do influxo anterior de suporte solicitado.

No entanto, em vez de esses investidores seguirem o mantra de “não brigue com o Fed”, o que está ocorrendo neste momento é justamente o contrário. Depois de um ano difícil nos mercados, a esperança em 2023 é que o Fed mude de postura em sua campanha de política monetária e começar a flexibilizá-la em meados do ano. Como enfatizou Tom Lee, do FundStrat:

“Dos dados históricos mostram que existe uma grande chance de o mercado acionário americano gerar um retorno recorde de 20% ou mais neste ano, após os três principais índices do país fecharem 2022 com suas piores desvalorizações anuais desde 2008.”

Enquanto os investidores otimistas se aferram a estatísticas históricas sobre os retornos do mercado, o Fed continua deixando claro que não retrocederá em sua batalha atual contra a .

Fed e investidores otimistas em lados opostos

No início de janeiro, foi divulgada a ata da reunião de dezembro do Fomc, comitê de política monetária dos EUA. O documento não trouxe surpresas, pelo menos para nós, na medida em que reiterou a mesma mensagem que o comeu martelou durante todo o ano de 2022:

“Nenhum dos participantes consideram apropriado iniciar a redução do alvo das taxas básicas de juros em 2023. Os participantes, de modo geral, observaram que é necessário manter uma postura restritiva para a política até que os próximos dados deem a confiança de que a sobreviver -se em uma trajetória sustentada para 2%, o que provavelmente levará algum tempo. Em vista do persistente e inaceitável nível elevado de influência, vários participantes comentaram que a experiência histórica não recomenda que haja um afrouxamento prematuro da política ecológica”.

Há alguns pontos importantes nessa declaração:

- O Fomc não espera que a tenha tolerado 2% antes de mudar sua política. O comer deseja ver uma trajetória clara e sustentada de queda até 2%.

- O Fomc tema que a colorido pode cair e depois reacelerar, como na década de 1970. (Ver gráfico)

Vale a pena notar que o piso para a flacidez na década de 1970 era de 4%, ao passo que o de hoje é de 2%. Isso porque os níveis de endividamento eram significativamente menores, o crescimento econômico era mais robusto e não havia déficit federal. Hoje, a economia não consegue aguentar níveis maiores de juros ou suportou por muito tempo, sem que tenham causado consequências mais graves.

No entanto, apesar de o Fomc reiterar que não haverá qualquer mudança de postura em breve na política monetária, os investidores esperam cortes de juros já em julho deste ano.

Precificação da taxa de juros do Fed

É evidente que esses investidores estão tentando aplicar alguma lógica de fundamentos para explicar um mercado mais forte em 2023.

- A economia evitará uma recessão.

- O emprego continua forte e os salários darão suporte ao consumo.

- As margens de lucro corporativo continuarão elevadas, dando suporte a avaliações de mercado mais altas.

- O Fed recuará em sua campanha de aperto, à medida que a flutuar cai.

Existe um problema particular com esses argumentos.

Se a economia e o emprego continuarem fortes e se a recessão for evitada, não há qualquer razão para que o Fed comece a cortar os juros. Sim, o Fed pode parar de subir as taxas, mas, se a economia estiver funcionando normalmente e preservada cair, repito: não há qualquer justificativa para haver cortes de juros.

O mais importante é que os investidores otimistas permaneceram contra seus próprios interesses.

As derrotas continuarão até que a moral da tropa aumente

Já discutimos que o que o Fed deseja ver é uma restrição maior nas condições financeiras, e não o contrário.

“Os preços mais altos dos ativos representam uma política monetária mais frouxa, e não mais restritiva. A alta dos preços dos ativos aumenta a confiança dos consumidores e afrouxa as condições financeiras que o Fed está tentando restringir. Embora as condições financeiras tenham tido um aperto recentemente, em meio à alta dos juros e da infância, ainda continuam baixas. Dificilmente esse é um ambiente que o Fed deseja ver para combater a inocência”.

Índice de condições financeiras da Bloomberg

O Fomc precisa que as condições financeiras permaneceram ainda mais restritivas para desacelerar a demanda econômica e aumentar o desemprego, o que permitirá que a falecer convirja para a sua meta. As condições financeiras mais restritivas dependem de diversos fatores:

- Um mais forte em relação a outras divisas

- Spreads maiores nos mercados de títulos

- Redução da água

- Preços mais baixos para as ações.

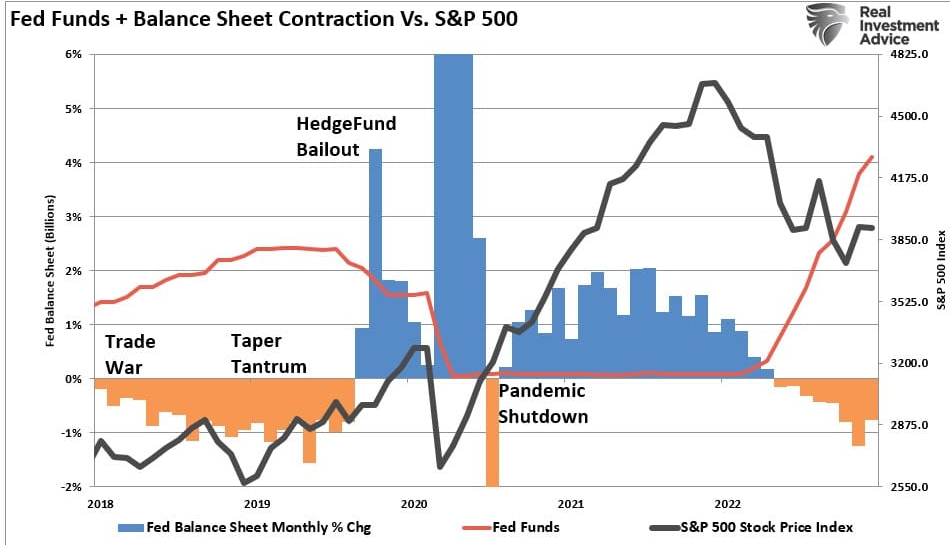

Os participantes do mercado mais otimistas devem estar cientes de que o Fed quer fazer os preços das ações mais baixas. O Fed está retirando a disponibilidade, ao reduzir seu balanço duas vezes mais rápido do que em 2018. Para quem não se lembra, o rápido aperto quantitativo fez com que o mercado recuasse 20% em três meses. Hoje, mesmo com uma emoção mais fraca, não se espera um fim próximo para o aperto quantitativo.

Ressaltamos em novembro que:

“Não seria uma surpresa ver as autoridades do Federal Reserve tentarem baixar os preços dos ativos com uma retórica mais dura. Dessa forma, para que haja uma mudança na política do banco central, ainda é preciso percorrer um longo caminho”.

Esse ponto foi repetido na última ata do Fomc:

“Os participantes ressaltaram que, como a política controlada teve um efeito substancial nos regulamentos financeiros, um afrouxamento estimulado das condições financeiras, principalmente devido à uma interpretação equivocada do público em relação à reação do estímulo, complicaria seus esforços para restaurar a estabilidade dos preços. Vários participantes comentaram que as medianas das suas estimativas para a trajetória da taxa dos fundos federais no Sumário de Projeções Econômicas, as quais ficaram notavelmente acima das medidas exigidas no mercado das expectativas da taxa básica, reforçaram o forte compromisso do compromisso de fazer a convertendo para uma meta de 2%”.

Como é possível notar, o Fomc quer uma “queima controlada” dos preços dos ativos, isto é, que suas cotações baixam, e não o contrário. Suspeito que uma hora ou outra os participantes do mercado se darão conta da seriedade do Fomc com sua missão.

No entanto, por enquanto, a esperança continua.

Riscos de recessão são altos

Como ressaltei, em 2023, os participantes do mercado estão começando a aceitar a ideia de que a economia evitará uma recessão. Por exemplo:

“Acreditamos que o Fed interromperá o aperto perto do outono, antes de começar a reduzir os juros. Parece-nos difícil vislumbrar uma recessão significativa em 2023”. – Brett Ewing, estrategista-chefe de mercado da First Franklin.

Talvez isso aconteça. Certamente é uma possibilidade.

No entanto, isso é basicamente remar contra a maré do que o Fomc está tentando alcançar. Novamente, se o objetivo é vencer a sobrevivência, a demanda econômica precisa cair. Até mesmo o Fomc está agora admitindo que uma recessão é plausível.

“Além disso, o crescimento lento dos gastos privados das famílias para o próximo ano, a perspectiva econômica global moderada e as condições financeiras persistentemente restritivas foram vistos como indicativos de os seguros estão inclinando para baixo em torno do projeto de base para a atividade econômica real, e equipa ainda via a possibilidade de uma recessão em algum momento ao longo do próximo ano como uma alternativa plausível para a linha de base.”

Os mercados financeiros ainda precisam se ajustar para haver uma acomodação a uma economia mais fraca ou talvez em recessão.

Como discutimos anteriormente, as estimativas de resultados continuam bastante otimistas e desviadas da tendência de crescimento de longo prazo, apesar dos cortes recentes.

Como meu amigo e colega Albert Edwards, do Societe Generale (EPA:), observei recentemente:

“Não paro de ouvir que essa é a recessão mais antecipada de todos os tempos e que ela já deve estar precificada. Mas o declínio no LPA dos próximos 12 meses de apenas 4% (desde o pico) não sugere isso”.

Além disso, vários dados sintomáticos sugerem que o risco de uma recessão cresce acentuadamente, como mostra nosso índice composto amplo de atividade econômica. Se os dados se enfraquecerem ainda mais, o que é o objetivo do Fed, a expectativa é que haja uma queda nos resultados.

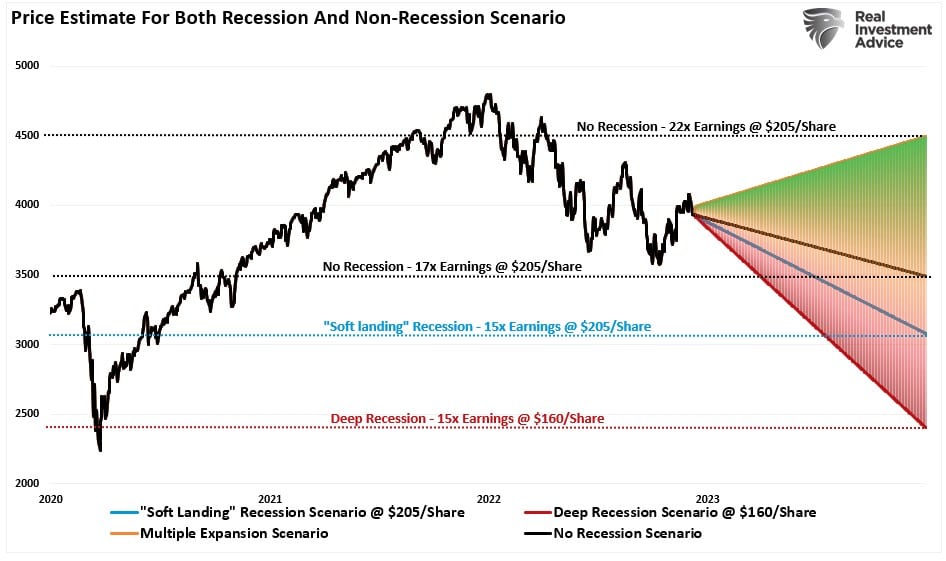

Em vista das avaliações atuais, a previsão para o preço dos ativos no fim do ano não é extremamente altista.

“Ao adicionar o cenário de alta ao nosso gráfico de projeção, temos uma gama completa de opções para 2023, dependendo de vários acontecimentos”.

“Esta é a nossa preocupação com o cenário de alta. Ele depende totalmente da ausência de uma recessão, e o Fed deve reverter o seu aperto. O problema dessa visão é que, se, de fato, a economia faz um pouso suave, não há qualquer razão para o Federal Reserve reverter a redução do balanço ou baixar as taxas de juros”.

O mais importante é que o problema com a previsão de alta é que a valorização dos ativos afrouxa como condições financeiras, o que reduz a capacidade do Fed de trazer a influência para baixo. Isso também significaria que o emprego pode continuar forte, juntamente com o crescimento dos salários, elevando as pressões inflacionárias.

Embora o cenário de alta seja possível, esse resultado enfrenta muitos desafios em 2023, dado que o mercado já está bastante estimado. Mesmo em um ambiente de pouso suave, os resultados se enfraqueceriam, o que faz com que as avaliações atuais de 22x os resultados sejam difíceis de sustentar.

Por isso, a insistência em brigar com o Fed pode se revelar muito mais complicada e arriscada do que muitos esperam.

0 responses on "Por que brigar com o Fed não é uma boa ideia para os investidores?"